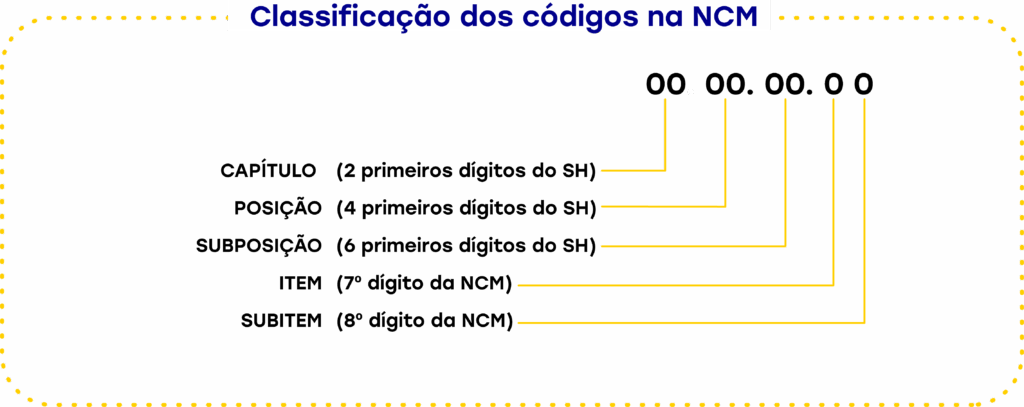

Após a Segunda Guerra Mundial, a necessidade de uma linguagem comum no comércio internacional levou à criação de um sistema padronizado de classificação de mercadorias, permitindo que importadores e exportadores identificassem os produtos e compreendessem os tratamentos legais e controles aplicáveis em cada país. Esse sistema resultou na adoção do Sistema Harmonizado de Codificação e Designação de Mercadorias, implementado em 1988 e atualizado pela Organização Mundial das Aduanas (OMA), que serve de base para a Nomenclatura Comum do Mercosul (NCM), utilizada atualmente no Brasil para fins de classificação fiscal com a seguinte estrutura:

Estrutura da NCM1

Para as empresas que atuam no comércio exterior, a classificação fiscal de mercadorias é primordial para o correto enquadramento tarifário (e identificação dos tributos incidentes), para o controle administrativo das operações, bem como para evitar penalidades, identificar oportunidades tributárias ou a utilização de acordos internacionais.

A verificação da classificação fiscal pela Receita Federal é uma das etapas relacionadas ao controle aduaneiro e pode ocorrer tanto durante o despacho (especialmente em canais de conferência distintos do verde), como em atos de revisão realizados pela Receita Federal em até 05 anos após o registro da DI. Caso seja constatada inconsistência do declarado para o entendimento da autoridade, a legislação impõe penalidades específicas com aplicação de multas, ainda que não haja intenção por parte do importador.

Sem a pretensão de esgotar o tema, esse artigo tem por objetivo explorar as penalidades aplicadas ao importador quando há erro de classificação fiscal da mercadoria importada – seja no curso do despacho aduaneiro de importação ou em ato de revisão aduaneira (em até 05 anos após o registro da DI).

1. Responsabilidade da empresa importadora

Sob o aspecto da importação de mercadorias no Brasil, cabe à empresa importadora, quando do registro da sua Declaração de Importação, apontar a correta classificação fiscal para as mercadorias como forma de apresentar à fiscalização o produto comercializado (e importado), os tributos incidentes (e pagos) e demais informações envolvendo a operação para que seja realizado o controle aduaneiro.

Segundo o disposto pelo artigo 673 do Regulamento Aduaneiro2“infração” ocorre quando uma empresa importadora, por ação ou omissão, de forma voluntária ou involuntária, descumpre os regramentos estabelecidos na legislação – dentre elas, o Decreto nº 37/66, a Medida Provisória nº 2.158-35/2001, a Lei 10.833/2003, o Regulamento Aduaneiro (Decreto nº 6.759/2009), entre outras normas que estabeleçam definições ao comércio exterior.

E o parágrafo único do referido artigo estabelece que “a responsabilidade por infração independe da intenção do agente ou do responsável e da efetividade, da natureza e da extensão dos efeitos do ato”.

Significa dizer, portanto, que as penalidades no direito aduaneiro brasileiro obedecem a premissa da “responsabilidade objetiva”, vez que a penalidade independe da intenção do agente ou do responsável (aqui podendo ser o importador, exportador, adquirente, encomendante), assim como é aplicada independentemente de sua efetividade, da natureza da ação/omissão ou a extensão de seus efeitos.

Aqui, inicialmente, cabe apontar que indício de infração – sendo aquilo que indica o que, provavelmente, ocorreu ou existiu – é diferente da infração propriamente dita, que é algo que ocorreu e consegue ser comprovado, representa resultado de ação fiscal e deve ser analisado com a segurança das garantias constitucionais (ampla defesa e contraditório, por exemplo).

2. A importância da fundamentação fiscal

Para o caso que estamos tratando, esse cenário fica claro quando o Auditor Fiscal da Receita Federal aponta o erro de classificação fiscal e fundamenta (comprovando para que a infração seja propriamente dita) que a mercadoria deveria ser enquadrada em outro NCM. Não basta que a fiscalização faça exigência genérica como “reclassifique a mercadoria” sem que aponte para qual direção a empresa importadora deveria seguir. É mandatório que a exigência para reclassificação venha acompanhada da NCM que a fiscalização entende adequada ao produto de modo que a infração seja devidamente apontada.

Esse raciocínio merece atenção vez que, em se tratando do processo de importação, o lançamento se dá por homologação – situação em que cabe ao importador realizar toda a atividade de apuração das informações de importação necessárias para declaração e à fiscalização, posteriormente, incumbe homologar (ou não) o lançamento. Nesse sentido, cabe ao importador registrar sua declaração de importação com as informações adequadas sobre a operação, dentre elas, a classificação tarifária da mercadoria importada (ou, simplesmente, a definição correta do código NCM).

Na prática, isso reforça a necessidade de atenção às informações prestadas na DI, vez que tais informações poderão ser (ou serão) analisadas pela Fiscalização de modo que seja possível homologar as informações prestadas para finalizar o despacho de importação. Assim, a exigência de NCM pode ocorrer no curso do despacho de importação em canal diferente de verde, como em ato de revisão aduaneira.

3. Multa por erro de classificação

Havendo informações incorretas (ou assumidas como incorretas pela RFB) na Declaração de Importação, o artigo 711 do Regulamento Aduaneiro estabelece ao importador a multa de 1% sobre o valor aduaneiro das mercadorias nas seguintes hipóteses:

(i) quando a mercadoria é classificada incorretamente na Nomenclatura Comum do Mercosul (NCM), nas nomenclaturas complementares ou em outros detalhamentos instituídos para a identificação da mercadoria;

(ii) quando a mercadoria é quantificada incorretamente na unidade de medida estatística; ou

(iii) quando o importador ou beneficiário de regime aduaneiro omitir ou prestar de forma inexata ou incompleta informação de natureza administrativo-tributária, cambial ou comercial necessária à determinação do procedimento de controle aduaneiro apropriado.

Em que pese o regramento aduaneiro vigente estabeleça outras penalidades, tais como perdimento de mercadorias ou outras multas, o escopo tratado no presente texto abordará, tão somente, a penalidade prevista no dispositivo legal acima.

Vejamos, inicialmente, que o erro de classificação fiscal é penalizado com multa de acordo com o indicado no item “i” acima, mas não é só isso. Como se vê pelo texto da legislação, a mesma penalidade é aplicada caso o importador aponte incorretamente a classificação “nas nomenclaturas complementares ou em outros detalhamentos instituídos para a identificação da mercadoria”.

4. Descrição correta e Catálogo de Produtos

Atualmente, o processo de importação está passando pela fase de implementação de uma nova sistemática – que chamamos de Novo Processo de Importação (ou NPI) e que exige que o importador cadastre suas mercadorias no “Catálogo de Produtos” indicando os atributos necessários para identificação e classificação das mercadorias, servindo de base para o registro da Declaração Única de Importação (ou DUIMP).

Podemos entender, portanto, que o texto da legislação prevê a mesma penalidade para as empresas que, porventura, apontem atributos incorretos para seus produtos. Isto, pois os atributos são utilizados para a identificação comercial das mercadorias. Errar o NCM ou o atributo pode, pelo texto da legislação, resultar na mesma penalidade: multa de 1% do valor aduaneiro.

A mesma multa ocorre quando há informação incorreta da medida estatística da mercadoria (como previsto no item “ii”) e, também, se o importador “omitir ou prestar informações de forma inexata ou incompleta” na declaração de importação. O descrito no item “iii” traz ao importador a responsabilidade de assegurar que todas as informações prestadas estejam corretas.

Sendo assim, é obrigação do importador declarar adequadamente as informações relacionadas à importação de mercadorias – essas informações são estabelecidas por normas da Receita Federal do Brasil – e compreendem a descrição detalhada da operação – isso significa que é obrigação apresentar as informações sobre:

(i) identificação completa e endereço das pessoas envolvidas na transação: importador ou exportador; adquirente (comprador) ou fornecedor (vendedor), fabricante, agente de compra ou de venda e representante comercial;

(ii) destinação da mercadoria importada: industrialização ou consumo, incorporação ao ativo, revenda ou outra finalidade;

(iii) descrição completa da mercadoria: todas as características necessárias à classificação fiscal, espécie, marca comercial, modelo, nome comercial ou científico e outros atributos estabelecidos pela Secretaria da Receita Federal do Brasil que confiram sua identidade comercial;

(iv) países de origem, de procedência e de aquisição; e

(v) portos de embarque e de desembarque.

Vejamos que a legislação exige saber quem está envolvido na operação, qual é o objetivo da importação da mercadoria, de onde vem, e todas as características necessárias para identificação comercial daquilo que está sendo adquirido no exterior.

Tratando a respeito do erro de classificação fiscal de mercadorias, temos que o inciso “iii” acima impõe ao importador a responsabilidade de apresentar a “descrição correta da mercadoria” para que seja possível sua identificação. No passado escrevemos a respeito desse tema com detalhes3 4 5.

Pelo texto do Regulamento Aduaneiro que é complementado pelas disposições da Instrução Normativa RFB nº 680/2006, a descrição da mercadoria deve possuir “elementos necessários à confirmação de sua correta classificação fiscal, bem como à determinação do procedimento de controle administrativo e aduaneiro apropriados”6.

Apesar de haver informações específicas na legislação, há situações que as mercadorias (ou o importador) não possui dados suficientes para apresentar todas os elementos. Nesse sentido, a Solução de Consulta Interna Cosit nº 26/20137 aborda as disposições da legislação para aplicação da multa de 1% e indica que as disposições do artigo 711, §1º do Regulamento Aduaneiro são exemplificativas, porém, qualquer informação apontada pela IN RFB nº 680 que não seja apresentada pode resultar em multa – senão vejamos:

“ASSUNTO: NORMAS DE ADMINISTRAÇÃO TRIBUTÁRIA OBRIGAÇÃO ACESSÓRIA. NORMA SECUNDÁRIA SANCIONATÓRIA MULTA DO INCISO III DO ART. 711 DO REGULAMENTO ADUANEIRO. ASPECTO MATERIAL. RESPONSABILIDADE OBJETIVA. VEDAÇÃO À ATUAÇÃO CONTRADITÓRIA DA ADMINISTRAÇÃO PÚBLICA.

A hipótese de incidência abstrata de multa é norma sancionatória secundária subjacente à norma primária que regula a conduta requerida.

O aspecto material da multa do inciso III do art. 711 do Regulamento Aduaneiro é omitir ou prestar de forma inexata informação de natureza administrativo-tributária, cambial ou comercial.

As informações descritas nos incisos do § 1º do art. 711 do Regulamento Aduaneiro são exemplificativas. Qualquer informação constante do anexo único da IN SRF nº 680, de 2006, pode ocasionar a aplicação da referida multa.

Inexiste obrigatoriedade de se comprovar a ocorrência de dano ao controle aduaneiro, pois tal restrição é estranha à regra-matriz de incidência da multa. A responsabilidade aduaneira-tributária é objetiva, não tendo de se comprovar culpa ou dolo.

A inexistência de conduta contrária ao ordenamento jurídico impede a aplicação da multa contida na norma secundária.

Dispositivos Legais: art. 237 da Constituição da República; arts. 113, 115 e 136 do CTN; art. 84 da MP nº 2.158-35, de 2001; art. 69 da Lei nº 10.833, de 2003; art. 711 do Regulamento Aduaneiro” (grifamos)

Vejamos, portanto, que a Solução de Consulta apresenta um entendimento específico sobre as informações que devem ser utilizadas para a descrição completa das mercadorias, dando maior relevância para a Instrução Normativa (norma infralegal) do que ao Regulamento Aduaneiro (Decreto que é uma norma hierarquicamente superior). Entendemos, nesse sentido, que a IN tem o papel de complemento ao texto do decreto, e não sobreposição, como a leitura do texto acima nos faz entender.

Por sua vez, é importante que o importador tenha como referência as informações apontadas na legislação para que seja possível apresentar a “descrição completa das mercadorias”. Inclusive, pela necessidade de apresentar todas as informações para aplicação dos atributos no Catálogo de Produtos seguindo as boas práticas de classificação em suas rotinas.

5. Limites legais e cumulatividade

Por sua vez, a multa possui limite. De acordo com os §§3º e 4º do artigo 711 do Regulamento Aduaneiro8, caso haja mais de um erro para a mesma mercadoria, aplica-se a multa somente uma vez – poderíamos pensar, por exemplo, no caso de erro de NCM e dos atributos informados. Caso mais de um erro ocorra para mercadorias distintas na DI (ou DUIMP) e que tenham a mesma NCM, a multa será aplicada somente uma vez no valor mínimo de R$ 500,00.

E, ainda, o somatório das multas aplicadas não pode ser superior a 10% do valor total das mercadorias constantes da DI (ou DUIMP)9.

Acontece que essa multa não prejudica ou impede que a cobrança dos tributos que eventualmente deixaram de ser recolhidos pelo importador, a aplicação da multa por declaração inexata prevista no artigo 725 do Regulamento Aduaneiro, e de outras penalidades administrativas, bem como a aplicação de juros de mora (ou acréscimos legais cabíveis)10.

6. Multa por lançamento de ofício

Além da multa de 1% já explorada, quando a RFB identifica a incorreta classificação da mercadoria ou descrição sem as informações adequadas, há aplicação da multa pelo chamado “lançamento de ofício”, calculada sobre a totalidade ou a diferença dos impostos ou contribuições que foram identificados pela fiscalização, nos seguintes termos:

Regulamento Aduaneiro (Dec. 6.759/2009)

Art. 725. Nos casos de lançamentos de ofício, relativos a operações de importação ou de exportação, serão aplicadas as seguintes multas, calculadas sobre a totalidade ou a diferença dos impostos ou contribuições de que trata este Decreto:

I - de setenta e cinco por cento, nos casos de falta de pagamento, de falta de declaração e nos de declaração inexata, excetuada a hipótese do inciso II; e

II - de cento e cinqüenta por cento, independentemente de outras penalidades administrativas ou criminais cabíveis, nos casos previstos nos arts. 71, 72 e 73 da Lei nº 4.502, de 1964.

Parágrafo único. As multas a que se referem os incisos I e II passarão a ser de cento e doze inteiros e cinco décimos por cento e de duzentos e vinte e cinco por cento, respectivamente, nos casos de não atendimento pelo sujeito passivo, no prazo marcado, de intimação para:

I - prestar esclarecimentos;

II - apresentar a documentação técnica referida no § 1o do art. 19; ou

III - apresentar os arquivos ou sistemas de que trata o § 2o do art. 19.

(grifamos)

Havendo erro na NCM ou descrição declarada que represente falta de recolhimento de tributos, haverá a incidência de multa de 75% sobre a diferença cumulada à multa de 1% sobre o valor aduaneiro. Lembrando que isso pode ocorrer no curso do despacho aduaneiro, como em ato de revisão aduaneira. Para a multa de 75%, o artigo 732 do Regulamento Aduaneiro11 prevê a possibilidade de redução de 50% se paga em 30 (trinta) dias do lançamento de ofício realizado.

7. Excludentes legais para penalidades

Conduto, segundo disposto no artigo 681 do Regulamento Aduaneiro12, é importante destacar que as penalidades não podem ser aplicadas quando o importador atua de acordo com a legislação ou, ainda, com a interpretação fiscal em decisão administrativa ou ato expedido pela própria RFB (como ocorre em casos de Solução de Consulta). Com isso, há a necessidade de o importador adotar boas práticas de classificação fiscal para assegurar seus fundamentos legais sobre a NCM aplicada, realizar o acompanhamento periódico de decisões administrativas ou soluções de consulta relacionadas aos seus produtos e outras atividades como forma preventiva.

Como comentamos inicialmente, a NCM adequada ao produto pode definir a utilização de preferências ou reduções tarifárias, como é o caso do Ex-tarifário (regime que assegura a redução temporária da alíquota do Imposto de Importação quando não há similar nacional). Considerando o foco desse texto em penalidades, não podemos deixar de apontar que a Resolução GECEX nº 512/202313, estabelece a possibilidade de multa de 1% sobre o valor aduaneiro em casos de erro de classificação, ainda que o importador esteja aplicando um Ex-tarifário ao seu produto.

Vejamos, nesse sentido, o texto do artigo 26:

Art. 26. Se constatado, no curso do despacho aduaneiro de importação, erro na classificação fiscal de Ex-tarifário concedido e o novo código NCM indicado pela Secretaria Especial da Receita Federal do Brasil esteja assinalado como BK ou BIT, será mantida a redução da alíquota do imposto de importação aplicável à nova classificação.

§ 1º O disposto no caput deste artigo não exime o importador do recolhimento da multa por erro de classificação a que se referem o art. 711, I, do Decreto nº 6.759, de 2009, o art. 84, I, da Medida Provisória nº 2.158-35, de 2001, e o art. 69, § 1º, da Lei nº 10.833, de 2003.

§ 2º A multa a que se refere o § 1 º não será aplicável quando a classificação do Ex-tarifário estiver amparada por processo de consulta sobre classificação fiscal de mercadorias de que trata a Instrução Normativa nº 2.057, de 9 de dezembro de 2021, da Receita Federal do Brasil.

E, como mencionado anteriormente, a fiscalização deve indicar o erro de classificação fiscal com a indicação da NCM que entende adequada ao produto. A falta disso impede falarmos sobre “infração propriamente dita” que enseja a aplicação da penalidade. Há casos, por sua vez, que a fiscalização aponta para o NCM errado e, em tese, anularia a penalidade (vez que é dever da fiscalização fundamentar adequadamente a penalidade).

Esse era um entendimento adequado nos processos administrativo até que, sobreveio entendimento diverso no CARF que, com a edição da Súmula nº 161 estabeleceu que, mesmo com o NCM errado apontado pela fiscalização, não há impeditivo para que o importador seja responsável pela multa de 1% sobre o valor aduaneiro, nos seguintes termos:

Súmula CARF nº 161: O erro de indicação, na Declaração de Importação, da classificação da mercadoria na Nomenclatura Comum do Mercosul, por si só, enseja a aplicação da multa de 1%, prevista no art. 84, I da MP nº 2.158-35, de 2001, ainda que órgão julgador conclua que a classificação indicada no lançamento de ofício seria igualmente incorreta.

(Vinculante, conforme Portaria ME nº 410, de 16/12/2020, DOU de 18/12/2020).

8. Caminhos jurídicos possíveis

Como pode ser visto, o tema “penalidade por erro de classificação fiscal” tem espaço para diversos apontamentos técnicos, inclusive os argumentos de defesa, estratégias processuais administrativas ou judiciais, possibilidade (ou não) de denúncia espontânea, boas práticas e outros temas14.

A classificação fiscal de mercadorias, assim como as atividades de descrição completa, indicação de atributos e outras informações necessárias na Declaração de Importação possuem penalidades específicas na legislação e exigem do importador a adoção de boas práticas, a compreensão das regras e o entendimento das penalidades para compreensão dos riscos.

É muito comum ver a lavratura de Autos de Infração para exigência das multas aqui tratadas e eventuais tributos não recolhidos em decorrência, exclusivamente, do erro de classificação fiscal de mercadorias. Ao importador, cabe a diligência de atuar de forma preventiva e, caso enfrente eventual aplicação de penalidade, há possibilidade de travar discussões jurídicas em processos administrativos (ou judiciais). A estratégia e o conhecimento sobre o produto podem fazer a diferença.

A equipe DJA segue à disposição para esclarecer dúvidas e apoiar sua operação para mitigar penalidades relacionadas à classificação fiscal.

***

Referências

1 Imagem disponível no site: https://www.gov.br/siscomex/pt-br/servicos/aprendendo-a-exportar/1-classificacao-fiscal-da-mercadoria/sh-e-ncm. Acessado no dia 10/06/2025.

2 Regulamento Aduaneiro. Art. 673. Constitui infração toda ação ou omissão, voluntária ou involuntária, que importe inobservância, por parte de pessoa física ou jurídica, de norma estabelecida ou disciplinada neste Decreto ou em ato administrativo de caráter normativo destinado a completá-lo. Parágrafo único. Salvo disposição expressa em contrário, a responsabilidade por infração independe da intenção do agente ou do responsável e da efetividade, da natureza e da extensão dos efeitos do ato.”

3 O impacto operacional da descrição das mercadorias importadas: https://dja.adv.br/o-impacto-operacional-da-descricao-das-mercadorias-importadas.

4 A importância da correta descrição de mercadorias para a eficiência dos processos de importação (parte I): https://dja.adv.br/a-importancia-da-correta-descricao-de-mercadorias-para-a-eficiencia-dos-processos-de-importacao-parte-i.

5 A importância da correta descrição de mercadorias para a eficiência dos processos de importação (parte II): https://dja.adv.br/2835-2.

6 IN RFB nº 680, artigo 25, inciso V.

7 Disponível em: https://normasinternet2.receita.fazenda.gov.br/#/consulta/externa/50766 Acessado dia 11/06/2025.

8 RA, artigo 711, § 3o – Na ocorrência de mais de uma das condutas descritas nos incisos do caput, para a mesma mercadoria, aplica-se a multa somente uma vez. § 4o Na ocorrência de uma ou mais das condutas descritas nos incisos do caput, em relação a mercadorias distintas, para as quais a correta classificação na Nomenclatura Comum do Mercosul seja idêntica, a multa referida neste artigo será aplicada somente uma vez, e corresponderá a: I - um por cento, aplicado sobre o somatório do valor aduaneiro de tais mercadorias, quando resultar em valor superior a R$ 500,00 (quinhentos reais); ou II - R$ 500,00 (quinhentos reais), quando da aplicação de um por cento sobre o somatório do valor aduaneiro de tais mercadorias resultar valor igual ou inferior a R$ 500,00 (quinhentos reais).

9 RA, artigo 711, § 5º – O somatório do valor das multas aplicadas com fundamento neste artigo não poderá ser superior a dez por cento do valor total das mercadorias constantes da declaração de importação

10 RA, artigo 711, §6º – A aplicação da multa referida no caput não prejudica a exigência dos tributos, da multa por declaração inexata de que trata o art. 725, e de outras penalidades administrativas, bem como dos acréscimos legais cabíveis.

11 RA, art. 732 – Ao sujeito passivo que, notificado, efetuar o pagamento, a compensação ou o parcelamento dos tributos administrados pela Secretaria da Receita Federal do Brasil, será concedida redução da multa de lançamento de ofício nos seguintes percentuais: I – cinquenta por cento, se for efetuado o pagamento ou a compensação no prazo de trinta dias, contados da data em que o sujeito passivo foi notificado do lançamento; II – quarenta por cento, se o sujeito passivo requerer o parcelamento no prazo de trinta dias, contados da data em que foi notificado do lançamento; III – trinta por cento, se for efetuado o pagamento ou a compensação no prazo de trinta dias, contados da data em que o sujeito passivo foi notificado da decisão administrativa de primeira instância; e IV – vinte por cento, se o sujeito passivo requerer o parcelamento no prazo de trinta dias, contados da data em que foi notificado da decisão administrativa de primeira instância.

12 RA, Art. 681 – Não será aplicada penalidade enquanto prevalecer o entendimento, a quem cumprir as obrigações acessória e principal, de acordo com: I – interpretação fiscal constante de decisão de qualquer instância administrativa, proferida em processo de determinação e exigência de créditos tributários ou de consulta, em que o interessado seja parte; ou II – interpretação fiscal constante de ato expedido pela Secretaria da Receita Federal do Brasil.

13 Disponível em: https://www.in.gov.br/en/web/dou/-/resolucao-gecex-n-512-de-16-de-agosto-de-2023-503880256 Acessado dia 11/06/2025.

14 Nesse sentido, vejam os textos publicados:

– Classificação fiscal de mercadorias e o litígio administrativo – Diego Joaquim & Advogados

– Denúncia espontânea como ferramenta aduaneira – Diego Joaquim & Advogados

– NOVO PROCESSO DE IMPORTAÇÃO, CATÁLOGO DE PRODUTOS E ATRIBUTOS – Diego Joaquim & Advogados